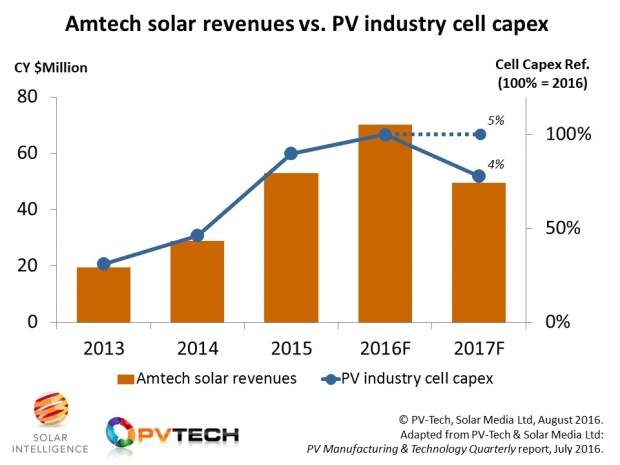

如果Amtech的光伏電池資本支出份額仍接近2016年水平(約為4%),那么鑒于預計光伏電池資本支出降至2015年水平,預計太陽能收入將下滑。圖片來源:Amtech Systems

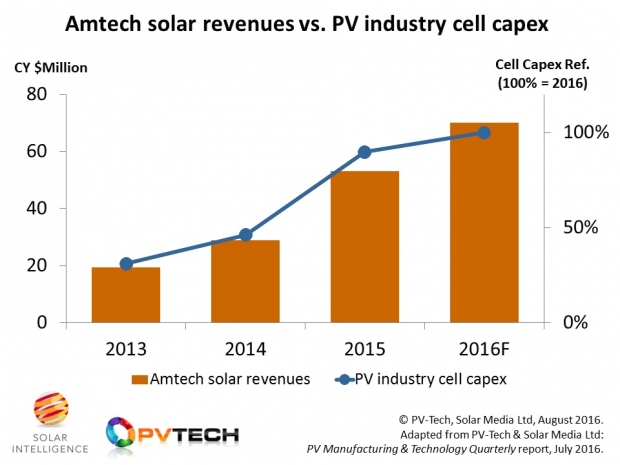

2013至2016年太陽能光伏行業電池特定資本支出,比較Amtech報告的特定太陽能收入

為了保持太陽能收入與2016年水平類似,Amtech預期的光伏資本支出份額將需要從僅僅為4%提高至5%,通過贏得額外升級業務到現有電池生產線,可以輕松實現

2006至2011年期間,對太陽能制造的設備支出對于資本設備供應商而言,真的非常巨大。GT Advanced Technologies(之后是GT Solar)和Applied Materials(服務薄膜和晶硅擴張等)等公司訂單儲備高達十多億美元。

短時間內,這些公司——連同梅耶博格(Meyer Burger)和centrotherm photovoltaics——達到這一水平的年度收入。鑒于許多設備公司上市,清晰可見光伏具體收入、預訂和訂單儲備,因此對于市場份額和趨勢的分析比較容易編輯。

在2012-2013年產能過剩時期,一切都發生改變,許多設備公司申請破產,折疊其光伏業務單位,或者在報告中將光伏設備活動裹入更通用的子部分。對于外面的世界而言,光伏設備指標的日子一去不復返。

今年,您可以一只手算出報告只有光伏的季度太陽能設備收入的公司,還有手指空出來!幸運的是,這些公司中的一家是Amtech Systems(合并其主要的太陽能子公司Tempress Systems)。

這篇博客著眼于自2013年開始的Amtech Systems(Amtech)太陽能設備收入,將其與電池資本支出數字相比較,而后者在我們自下而上分析光伏電池制造商中發揮重要作用,在我們的光伏制造和技術季度報告中可獲得。

如果Amtech的太陽能收入繼續以與2013至2016年期間相同的方式跟蹤整個光伏電池資本支出,我們可以預測出2017年的情況。

通過進行這一直接比較,其提出許多影響今天光伏設備供應商的問題,特別是那些服務電池生產的供應商,在追求新興地區(馬來西亞、泰國、越南和東歐)新建工廠和致力于對現有產能升級提高銷售和營銷力度之間取得微妙平衡。

如上所述,今天在季度層面提供具體太陽能設備收入的公司范圍是最小的,Amtech是其中之一有著重要價值。

特別是,該公司僅在價值鏈的一個部分發揮作用:晶硅電池生產。此外,設備供應涵蓋在p型和n型電池結構占主導的擴散爐(主要是新產能)的供應,太陽能收入結合新的生產線安裝和(重要的)升級。

因此,為了確認是否Amtech是光伏資本支出和設備支出的基準,在Amtech收入確認及電池特定資本支出方面應該有某種相關性(不包括涵蓋在光伏制造和技術季度報告方法中的上游資本支出)。

要做到這一點,我們獲得從2013至2016年歷年的Amtech太陽能收入。我們基于訂單儲備和歷史上的設備出貨量/趨勢,模擬該公司預期的2016年下半年太陽能收入。以柱形顯示在左二圖中。

針對此,我們比較光伏制造和技術季度報告的電池特定光伏資本支出。為了最好地比較該趨勢,我們相對于2016年峰值規范化該行業光伏電池資本支出總額。以線型顯示在左二圖中。

回顧以上的相關性,匹配程度可能比我們在標出兩個數據集之前設想的更好。事實上,Amtech在2013和2014年的光伏電池資本支出份額幾乎完全相同(3.5%),之后在2015年僅略微下滑至3.3%。我們對于2016年年底的預測,看到Amtech占今年光伏電池資本支出分配的3.9%。

這解釋了當核實光伏資本支出時,Amtech成為的一個良好的基準。

最近,我們在PV-Tech討論了對于2017年光伏資本支出的期待,預期會下降,最明顯的是在電池和組件階段。因此,推算左二圖表十二個月是有趣的,此次預測Amtech的太陽能收入相對于我們2017年光伏電池資本支出預期。顯示在左側第三個圖表中。

為了保持太陽能收入與2016年水平類似,Amtech預期的光伏資本支出份額將需要從僅僅為4%提高至5%,通過為現有電池生產線贏得額外升級業務,可以輕松實現。

如果Amtech的光伏電池資本支出份額仍接近2016年水平(約為4%),那么鑒于預計光伏電池資本支出降至2015年水平,預計太陽能收入將下滑。然而,為了保持在2017年收入水平相對于2016年平穩,該公司將需要將其電池資本支出份額從4%提高至5%。

而在過去,十二個月內市場份額增長25%可能被認為是一項重大挑戰,但是今天光伏資本支出環境更易于接受這些變化。這是由于今天更大比例的光伏電池資本支出來自升級設備,而非新建生產線。

最后,只是為了更強調這一點,Amtech此前宣布,贏得400MW的新PECVD業務(從歷史上來看不是貢獻Amtech收入的主要設備),未來十二個月應該被確認。未來幾個季度更多這類公告將有很長的路要走,以實現資本支出貢獻從4%到5%并潛在縮小差距,希望2017/2018年只是電池水平光伏設備支出的小型下滑周期。

光伏制造和技術季度報告每三個月發布,可以訂閱,更多信息可以點擊此處查看。

(責任編輯:李欣)