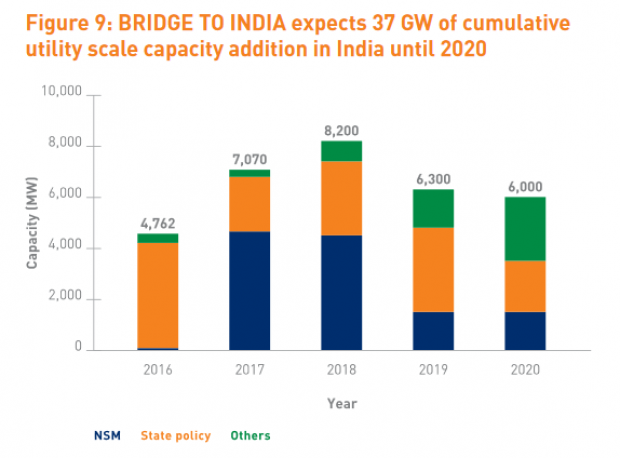

未來幾年印度預期的太陽能發(fā)展。圖片來源:Bridge to India

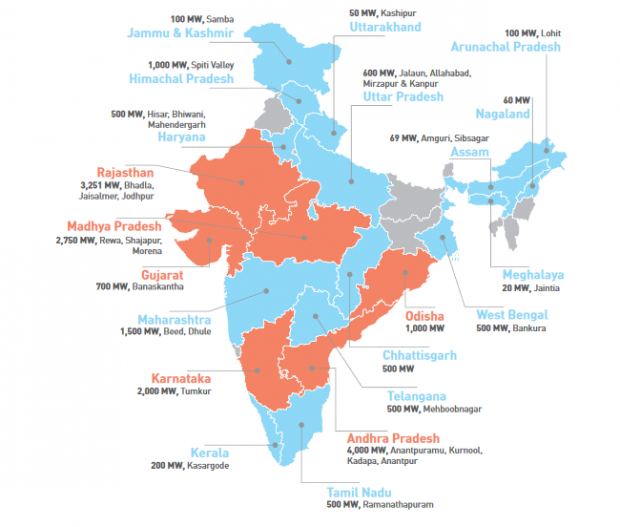

印度各邦目前的太陽能園區(qū)。圖片來源:Bridge to India

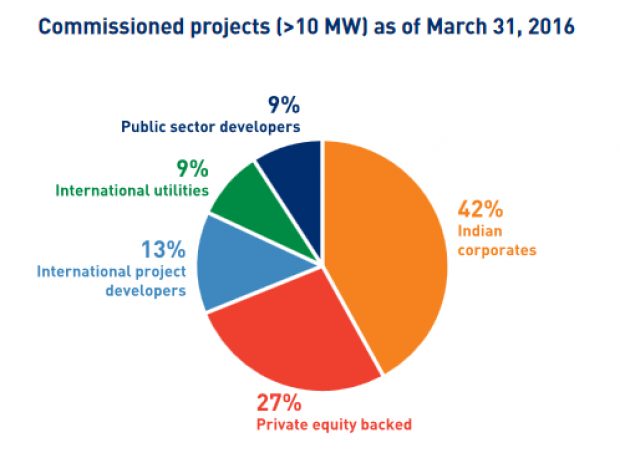

截至2016年三月投產的項目>10MW。圖片來源:Bridge to India

(PV-Tech訊)根據咨詢公司Bridge to India的最新報告,并網和可用性是印度太陽能行業(yè)面臨的主要挑戰(zhàn)。

《2016年印度太陽能手冊》,首次包括首席執(zhí)行官的調查,報告電網問題是該國到2022年100GW目標的主要瓶頸,因此預計該國將僅部署40-60GW。

保持積極的投資和貸款欲望是另一項主要挑戰(zhàn),Bridge to India表示,政策干預將成為維持該行業(yè)發(fā)展的關鍵。

無論如何,仍預計2016年該國將成為全球第四大太陽能市場,僅次于中國、美國和日本,預計今年新增裝機容量5.4GW。

盡管援引了瓶頸問題,但是Bridge to India將該行業(yè)描述為“全面繁榮”,其中包括:

正在推出各種關鍵政策變化

25GW的項目正在開發(fā)

去年宣布三十五項新招標,總計裝機容量15.5GW

未來幾個月將發(fā)布5GW新招標

印度和國際開發(fā)商的投資興趣蓬勃增長

然而,隨著近來每單位價格遠低于五盧比,融資能力仍是一個問題,許多開發(fā)商苦苦籌集資金>,銀行似乎不愿為這些價格的項目貸款。因此,2017和2018年的進程將不會像預期一樣快。

該報告表示:“與新能源和可再生能源部(MNRE)對2016/17財年的12GW公共事業(yè)規(guī)模太陽能項目目標形成對比,Bridge to India預計,2016/17財年實際增加裝機容量將僅為5-6GW左右。”

廣泛的太陽能園區(qū)政策,旨在通過提供大片土地,預先處理大多數傳輸、承購人及許可問題以幫助開發(fā)商,被譽為是一項成功。

首席執(zhí)行官也普遍看好UDAY計劃的潛力,為該國負債沉重的分銷公司帶來一定的財務穩(wěn)定性。

高管們還看好自己公司的發(fā)展預期,憑借預期到2022年業(yè)務增長三至五倍。約37%的參與者相信,這段時間其業(yè)務將增長超過十倍。

100GW面臨的******挑戰(zhàn)排名順序如下:

并網和可用性

沒有上網電價補貼

不良運營環(huán)境

缺乏政策確定性

不良承購

太陽能手冊指出:“由于印度太陽能市場發(fā)展和項目規(guī)模擴大,具有強勁資產負債表和較低資本成本的國際公共部門和獨立發(fā)電商可能發(fā)揮更大的作用。”

去年這一趨勢已得到見證。

太陽能手冊援引屋頂領域作為“重大失望”,再一次描述40GW的目標“非常遙遠”。鑒于僅僅740MW的屋頂安裝量,該市場需要更有針對性的政策支持,以確保高效凈計量的實施并且吸引金融投資者,然而,在印度采用屋頂太陽能的經濟基本面正在迅速改善。

首席執(zhí)行官表示,屋頂領域需要一個更強勁的推動,并必須克服無效凈計量政策框架等挑戰(zhàn)。

他們還普遍看好國內制造業(yè)的前景,他們預計,印度到2022年年度電池和組件產能達到5GW。

(責任編輯:李欣)